EBITDA, steuerlich

119

EBITDA, steuerlich

Anwendungsbereich: Kostenrechnung

Auch im deutschen Steuerrecht hat der Begriff des EBITDA Einzug gehalten. So wird für die

Berechnung der Zinsschranke eine EBITDA-Vergleichsgröße eingesetzt:

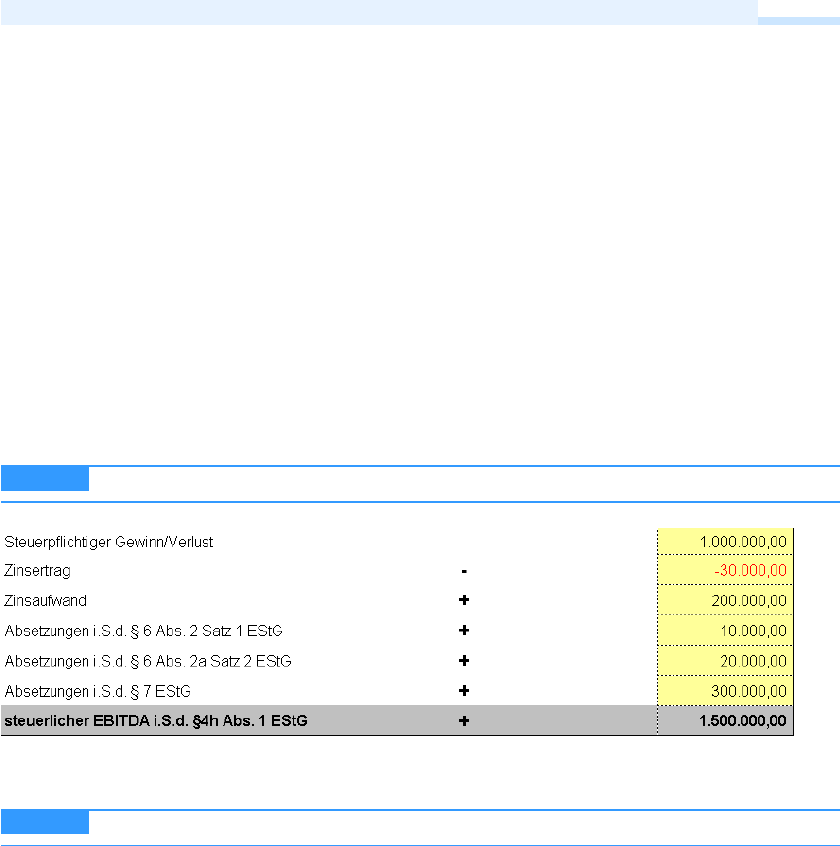

»Zinsaufwendungen eines Betriebs sind abziehbar in Höhe des Zinsertrags, darüber hinaus nur

bis zur Höhe von 30 % des um die Zinsaufw endungen und um die nac h § 6 Abs. 2 Satz 1, § 6

Abs. 2 a Satz 2 und § 7 dieses Gesetz es abgesetzten Beträge erhöhten sowie um die Zinserträge

verminderten maßgeblichen Gewinns« (steuerliches EBITDA nach § 4h EStG).

Der steuerliche Gewinn (siehe Abbildung 42), der für die Höhe des A bzuges der Zinsaufwendun-

gen maßgeblich ist, ist nac h den Vorschriften des Einkommensteuergesetzes vor Anwendung der

Zinsschranke zu ermitteln (§ 4h III S. 1 EStG). Bei Personengesellschaften sind auch die Ergebnisse

aus etwaigen Sonder- bzw. Ergänzungsbilanzen zu berücksichtigen. Bei Kapitalgesellschaften sind

zusätzliche Beschränkungen des Zinsausgabenabzugs in § 8a I S. 1 und S. 2 KStG geregelt.

Das steuerliche EBITDA wurde im Rahmen der Unternehmenssteuerreform 2008 eingeführt.

Abbildung 42 Steuerliches EBITDA

Auf der CD-ROM zum Buch haben Sie Zugriff auf die Arbeitsmappe: EBITDA-steuerlich.xls

Ähnliche Tools: EE-Steuer-Berechnung, Kapitalgesellschaften (Seite 126); EE-Steuer-Berechnung,

Personengesellschaften und Einz elunternehmer (Seite 128); EE-Steuerintensität (Seite 129);

EE-Steuerquote (Seite 130)

HINWEIS

CD-ROM

Get Excel-Tools für das Controlling now with the O’Reilly learning platform.

O’Reilly members experience books, live events, courses curated by job role, and more from O’Reilly and nearly 200 top publishers.