Betriebsnotwendiges Vermögen

89

Beachten Sie bei der Ermittlung des betriebsnotwendigen Kapitals die folgenden Schritte:

쐍

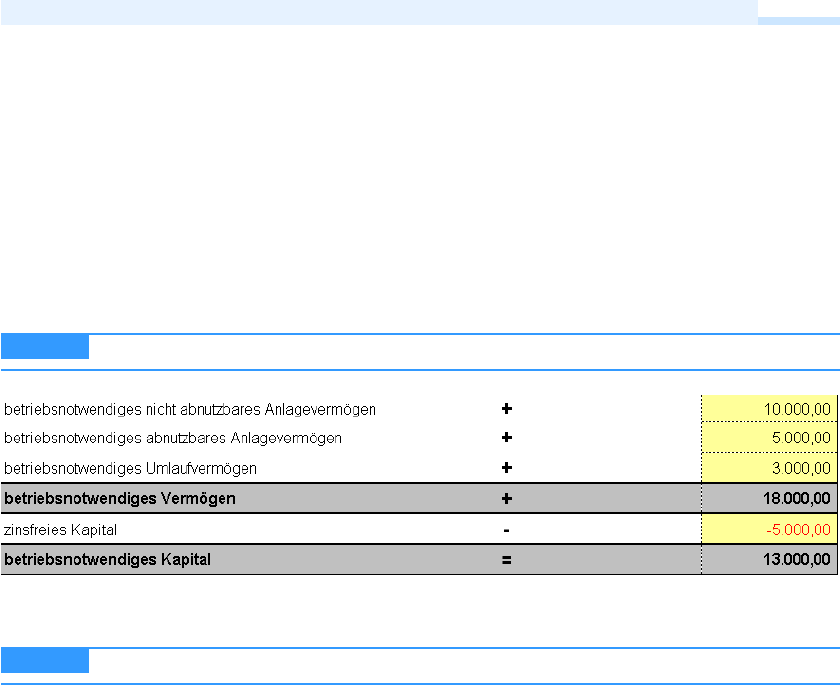

Klassifizierung des betr iebsnotwendigen Vermögens in bet riebsnotweniges und nic ht

betriebsnotwendiges Vermögen: Das nicht betriebsnotwendige Vermögen geht nicht in die

Berechnung mit ein.

쐍

Aufdeckung der stillen Reserven: Die stillen R eserven werden bei d er Berechnung des

betriebsnotwendigen Kapitals berücksichtigt.

쐍

Ermittlung und Abzug des Abzugskapitals (zinsloses Fremdkapital): Das Abzugskapital wird

bei der Berechnung des betriebsnotwendigen Kapitals nicht berücksichtigt, da es zinslos zur

Verfügung gestellt wird.

Beispiele für Abzugskapital sind Kundenanzahlungen und Lieferantenkredite.

Abbildung 24 Berechnung des betriebsnotwendigen Kapitals

Auf der CD-ROM zum Buch haben Sie Zugriff auf die Arbeitsmappe: Betriebsnotwendiges-Kapital.xls

Ähnliche Tools: Betriebsnotwendiges Vermögen (Seite 89); Kalkulatorische Zinsen (Seite 195)

Betriebsnotwendiges Vermögen

Anwendungsbereiche: Investitions- und Vermögensanalyse

Als betriebsnotwendiges Vermögen wird das Vermögen bezeichnet, welches zur Er reichung des

eigentlichen Betriebszweckes erforderlich ist. Es ist nicht ohne weitere Informationen aus der

Bilanz eines Unternehmens ersichtlich.

Aus Vereinfachungsgründen können Sie das betriebsnotwendige Vermögen ermitteln, indem Sie

das Gesamtvermögen um die Finanzanlagen, so nstigen Vermögensgegenstände und die Wert-

papiere des Umlaufvermögens kürzen (siehe Abbildung 25).

HINWEIS

CD-ROM

Get Excel-Tools für das Controlling now with the O’Reilly learning platform.

O’Reilly members experience books, live events, courses curated by job role, and more from O’Reilly and nearly 200 top publishers.