Äquivalenzziffernkalkulation

53

Anlagennutzung

Anwendungsbereiche: Ertrags- und Erfolgsanalyse, Investitions- und Vermögensanalyse

Die Kennzahl Anlagennutzung drückt den Z usammenhang zwischen Umsatzerlösen und dem

Restbuchwert der Sachanlagen aus.

Aussagestärke: Anhand der A nlagennutzung können im Br anchen- und Zeit reihenvergleich

interessante Entwicklungen über die Auslastung der Sachanlagen ident ifiziert erkannt werden.

Ein Ansteigen dieser Kennzahl lässt darauf schließen, dass die Sachanlagen eine verbesserte Aus-

nutzung erfahren und umgekehrt. Ziel muss es sein, eine mög lichst hohe Anlagennutzung zu

erzielen.

In der Praxis wir d häufig auch die Gr öße Gesamtleistung im Zähler der Formel anstelle des

Umsatzes verwendet. Die Gesamtleistung ist eine betriebs wirtschaftliche Kennzahl, die sich aus den Umsatz-

erlösen, dem Saldo von Bestandsveränderungen und den aktivierungsfähigen Eigenleistungen ergibt.

Auf der CD-ROM zum Buch haben Sie Zugriff auf die Arbeitsmappe: Anlagennutzung.xls

Einsatzvarianten:

쐍 Zeitreihenvergleich: Vergleichen Sie die Entwicklung der Anlagennutzung über einen bestimmten Zeitraum.

쐍 Rangfolgevergleich: Stellen Sie die Anlagennutzung mehr erer Unternehmen oder Unternehmensbereiche zu

einem bestimmten Zeitpunkt gegenüber.

Ähnliche Tools: Ausnutzungsquotient Sachanlagevermögen (Seite 70); A usnutzungsquotient

Umlaufvermögen (Seite 71)

Äquivalenzziffernkalkulation

Anwendungsbereiche: Kostenrechnung, Vertriebscontrolling

Die Äquivalenzziffernkalkulation ist eine F orm der Kostenträgerrechnung und kann in Be trieben

mit Sortenfertigung angewendet werden. Sie stellt eine Divisionskalkulation im weiteren Sinne dar

und setzt v oraus, dass die K osten der Erzeugnisse in einem bestimmt en Verhältnis zueinander

stehen. Um die Äquivalenzziffernkalkulation anwenden zu können m uss die Sortenfertigung die

folgenden Voraussetzungen erfüllen:

쐍

Gleichartige Erzeugnisse (Biersorten, Zigarettensorten etc.)

쐍

Gleichartige Kostenstruktur

쐍

Sorten stehen in einem festen Kostenverhältnis zueinander

100

Umsatz

Anlagennutzung

Sachanlagen

=×

HINWEIS

CD-ROM

54

Controllinginstrumente von A bis Z

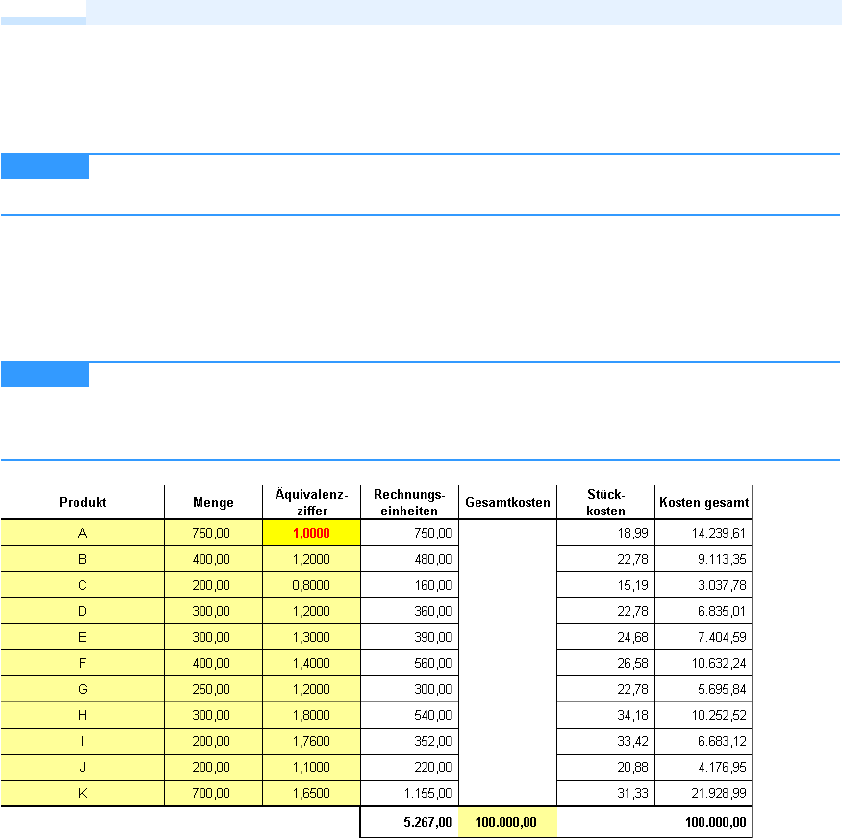

Das Kostenverhältnis zwischen den einzelnen Produkten (Sorten) wird durch Äquivalenzziffern

ausgedrückt und quantifiziert. Hierbei wird einem Produkt die Wertzahl 1 zugewiesen. Die ande-

ren Erzeugnisse erhalten entsprechende Wertzahlen unter oder über 1 (siehe Abbildung 13).

Welchem Erzeugnis die Äquivalenzzif fer 1 zugewiesen wir d, ist frei wählbar. Häufig wir d dem

Haupterzeugnis die Wertzahl 1 zugeordnet.

In der Praxis wird zwischen der ein- und mehrstufigen Äquivalenzziffernkalkulation unterschieden:

Im Vergleich zur einstufigen Äquivalenzziffernkalkulation werden bei der mehrstufigen Äquiva-

lenzziffernkalkulation mehrere Reihen von Äquivalenzziffern gebildet, so dass einzelne Kosten-

arten nach unterschiedlichen Äquivalenzziffern den Produkten zugeordnet werden können.

Auf der CD-ROM zum Buch haben Sie Zugriff auf zwei Arbeitsmappen:

쐍 Aequivalenzziffernkalkulation-einstufig.xls – Einstufige Äquivalenzziffernkalkulation

쐍 Aequivalenzziffernkalkulation-mehrstufig.xls – Mehrstufige Äquivalenzziffernkalkulation

Abbildung 13 Tabellarische Darstellung der Äquivalenzziffernkalkulation aus dem Excel-Tool

Aequivalenzziffernkalkulation-einstufig.xls

Ähnliche Tools: Divisionskalkulation (Seite 113); Di visionskalkulation, einstufig (Seit e 114);

Divisionskalkulation, mehrstufig (Seite 115); Divisionskalkulation, zweistufig (Seite 116); Han-

delswarenkalkulation (Seite 181); Kuppelkalkulation (Seite 224); Maschinenstundensatz (Seite

256); Zuschlagskalkulation (Seite 375)

HINWEIS

CD-ROM

Get Excel-Tools für das Controlling now with the O’Reilly learning platform.

O’Reilly members experience books, live events, courses curated by job role, and more from O’Reilly and nearly 200 top publishers.