Abschreibung, progressiv

37

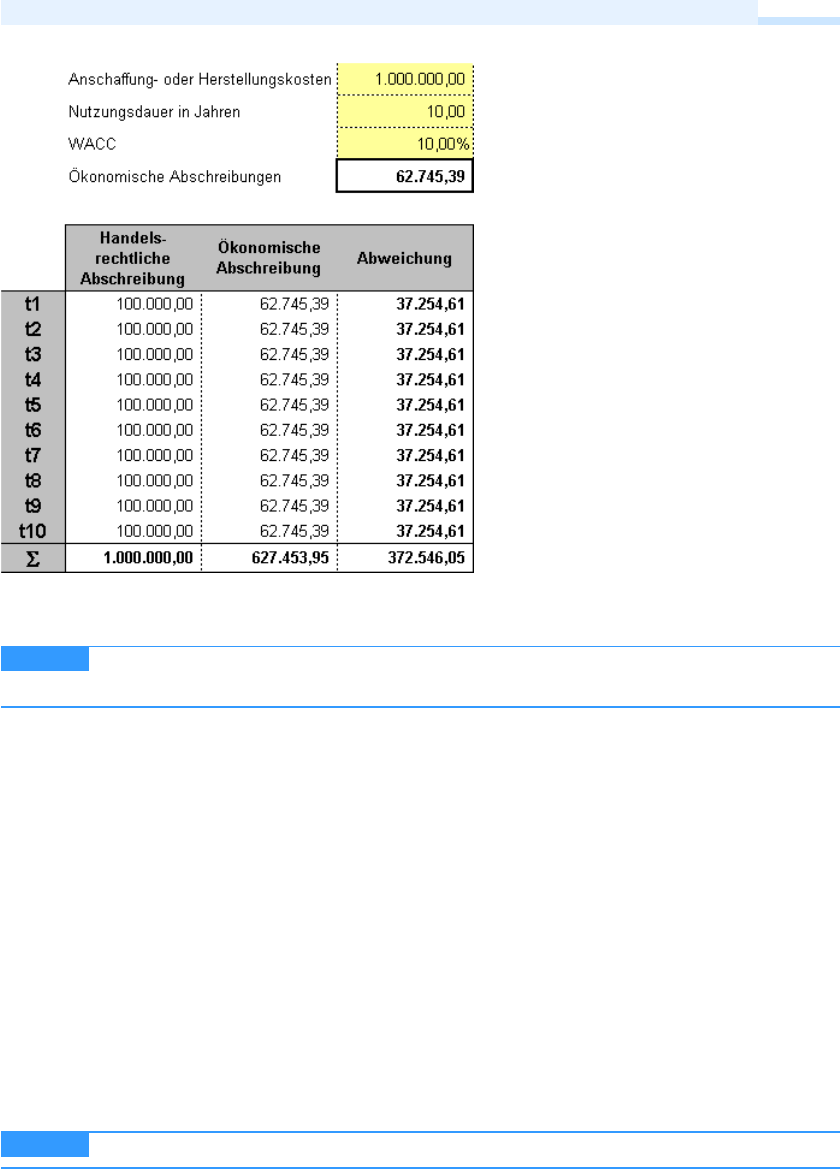

Abbildung 7 Ökonomische Abschreibungen

Auf der CD-R OM zum Buch haben Si e Zugriff auf die Arbeitsmappe: Abschreibung-oekono-

misch.xls

Ähnliche Tools: Abschreibung (Seite 31); A bschreibung, arithmetisch-degressiv (Seite 32);

Abschreibung, geometrisch-degressiv (Seite 33); Abschreibung, leistungsbezogen (Seite 34);

Abschreibung, linear (Seite 35); Abschreibung, progressiv (Seite 37)

Abschreibung, progressiv

Anwendungsbereiche: Finanz- und Liquiditätsanal yse, Investitions- und V ermögensanalyse,

Kostenrechnung

Die progressive Abschreibung stellt das Gegenstück zu der degressiven Abschreibungsmethode

dar. Bei de r progressiven Abschreibung werden mit zunehme nder Nutzungsdauer steigende

jährliche Abschreibungen vorgenommen (siehe Abbildung 8). De r Progressionsbetrag ist d er

Quotient aus A nschaffungskosten und d er Summe der geplant en Nutzungsjahre. Bei 5 N ut-

zungsjahren wird die Summe der geplanten Nutzungsjahre beispielsweise wie folgt berechnet:

1+2+3+4+5=15.

Die progressive Abschreibung ist in der Regel steuerlich nicht erlaubt.

CD-ROM

HINWEIS

Get Excel-Tools für das Controlling now with the O’Reilly learning platform.

O’Reilly members experience books, live events, courses curated by job role, and more from O’Reilly and nearly 200 top publishers.