238

Controllinginstrumente von A bis Z

Um den Verbrauch des Vorratsvermögens mit dem auf der CD-R OM zum Buc h befindlich

Excel-Tool (Lifo.xls) nach dem LIFO-Verfahren zu bewerten, gehen Sie folgendermaßen vor:

1. Erfassen Sie den Anfangsbestand und die einzelnen Zugänge chronologisch aufsteigend. Ver-

wenden Sie hierfür die vorgesehenen Eingabezellen.

2. Geben Sie den ermittelten mengenmäßigen Endbestand laut Inventur in die Zelle C31 ein.

3. Aufgrund dieser E ingaben bewertet das E xcel-Tool automatisch den Verbrauch und de n

Endbestand nach der LIFO-Methode. Sie können die entspr echenden Werte direkt aus der

Tabelle in den Rubriken Verbra uch und Endbestand ablesen (siehe Abbildung 109).

Das Excel-Tool ist so konzipiert, dass Sie die einzelnen Zugänge in chronologisch aufsteigender Form

erfassen müssen. Diese Bedingung wird durch die Gültigkeitsregeln in der Arbeitsmappe automatisch überwacht.

Auf der CD-ROM zum Buch haben Sie Zugriff auf die Arbeitsmappe: Lifo.xls

Ähnliche Tools: FIFO-Verfahren (first in – first out) (Seite 153); HIFO-Verfahren (highest in – first

out) (Seite 184); LOFO-Verfahren (lowest in – first out) (Seite 241); Lower-of-cost-or-market-Ver-

fahren (Seite 244)

Liquidationswertverfahren

Anwendungsbereiche: Ertrags- und Erfolgsanalyse, Investitions- und Vermögensanalyse

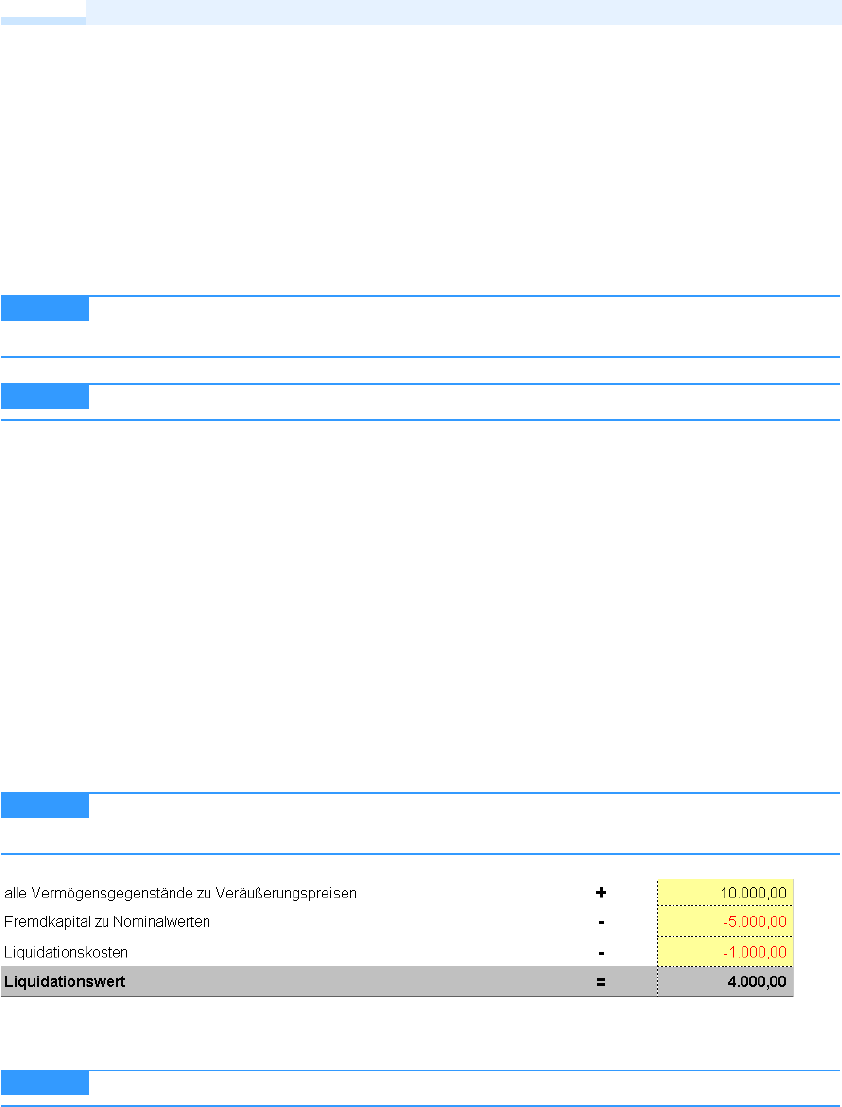

Das Liquidationswertverfahren ist eine M ethode der Unternehmensbewertung, die bei

Geschäftsaufgabe ihre Anwendung findet. Der Liquidationswert eines Unternehmens entspricht

der Höhe der Er löse, welche dur ch Auflösung des Unternehmens und der V eräußerung aller

Vermögensgegenstände erzielt werden kann, abzüglich des Fremdkapitals und der Liquidations-

kosten (siehe Abbildung 110).

Beim Liquidationswertverfahren wird nicht von einer Fortführung des Unternehmens ausgegangen

(kein Going-Concern-Prinzip).

Abbildung 110 Unternehmensbewertung nach dem Liquidationswertfahren

Auf der CD-ROM zum Buch haben Sie Zugriff auf die Arbeitsmappe: Liquidationswertverfahren.xls

Ähnliche Tools: Entity-Verfahren (Seite 139); Ertragswertverfahren (Seite 149); M arket Value

Added (MVA) (Seite 246); M ittelwertverfahren (Seite 261); M ultiplikatorverfahren (Seite 263);

Stuttgarter Verfahren (Seite 323); Substanzwertverfahren (Seite 324); Sum of the parts (Seite 325)

HINWEIS

CD-ROM

HINWEIS

CD-ROM

Get Excel-Tools für das Controlling now with the O’Reilly learning platform.

O’Reilly members experience books, live events, courses curated by job role, and more from O’Reilly and nearly 200 top publishers.