LIFO-Verfahren (last in – first out)

237

Durch die Lieferantenverteilung erhalten Sie qualitativ bessere Information als durch die Kennzahl

Lieferantenanteil, da hier die Lieferanten nicht durchschnittlich, sondern über bestimmte Materialaufwandscluster

betrachtet werden.

Auf der CD-ROM zum Buch haben Sie Zugriff auf die Arbeitsmappe: Lieferantenverteilung.xls

Ähnliche Tools: ABC-Analyse (Seite 29); Liefer antenanteil (Seite 234); Liefer antenbetreuung

(Seite 234); Lieferantenbeziehungsdauer (Seite 235)

LIFO-Verfahren (last in – first out)

Anwendungsbereich: Kostenrechnung

Das LIFO-Verfahren ist ein Bewertungsvereinfachungsverfahren, das im Rahmen der Bewertung des

Vorratsvermögens weit verbreitet ist. Die Abkürzung LIFO steht hierbei für »last in – first out«. Bei

diesem Verfahren wird unterstellt, dass die zuletzt beschafften Bestände (last in) als erste wieder das

Lager (first out) verlassen bzw. verbraucht werden. Das LIFO-Verfahren ist in der Praxis weit ver-

breitet und bedeutend, da es unter bestimmten Voraussetzungen auch steuerlich zulässig ist.

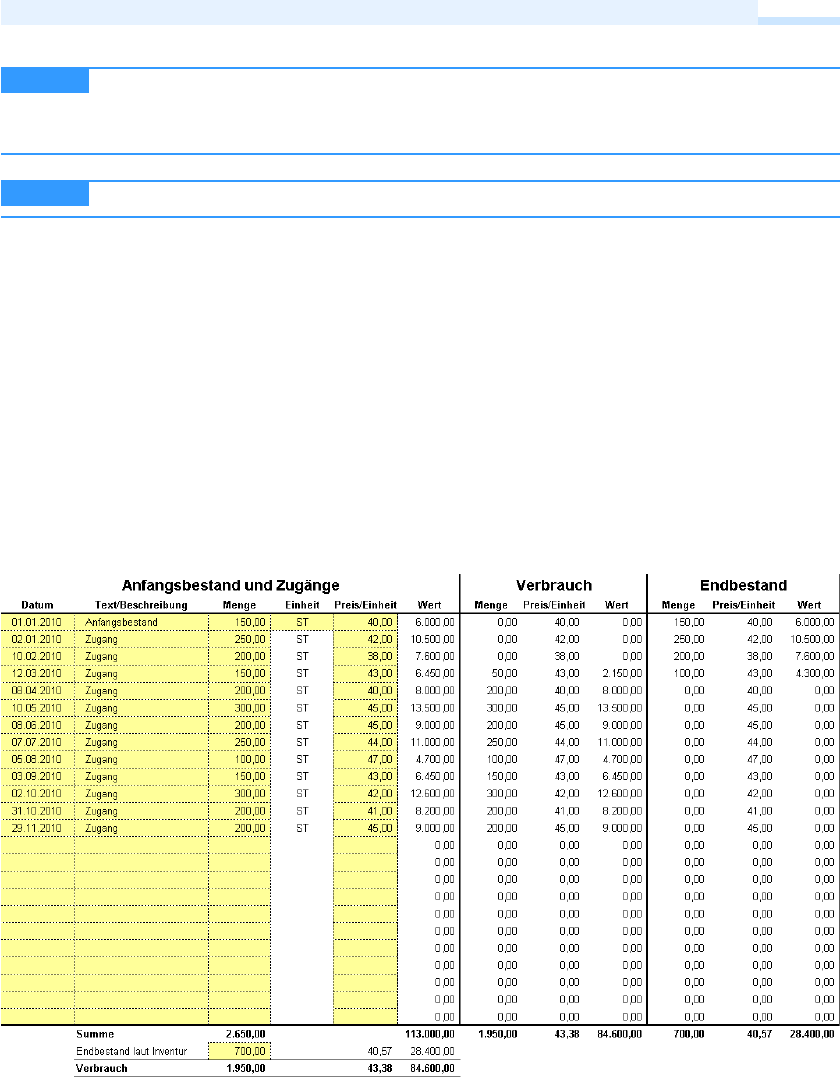

Abbildung 109

Vorratsbewertung nach dem LIFO-Verfahren (last in – first out)

HINWEIS

CD-ROM

Get Excel-Tools für das Controlling now with the O’Reilly learning platform.

O’Reilly members experience books, live events, courses curated by job role, and more from O’Reilly and nearly 200 top publishers.