218

Controllinginstrumente von A bis Z

Den durchschnittlichen Verbindlichkeitenbestand berechnen Sie, indem S ie den Verbindlich-

keitenbestand am Beginn und Ende des Geschäftsjahres addieren und durch 2 dividieren.

Eine exaktere Zahl erhalten Sie, wenn Sie den Anfangsbestand um die zwölf Monatsendbestände

addieren und durch 13 dividieren.

Die Kennzahl wird auch als Kreditorenziel bezeichnet.

Auf der CD-ROM zum Buch haben Sie Zugriff auf die Arbeitsmappe: Kreditorenlaufzeit.xls

Einsatzvarianten:

쐍 Zeitreihenvergleich: Vergleichen Sie die Entwicklung der Kreditorenlaufzeit über einen bestimmten Zeitraum.

쐍 Rangfolgevergleich: Stellen Sie die Kreditorenlaufzeit mehrerer Unternehmen oder Unternehmensbereiche zu

einem bestimmten Zeitpunkt gegenüber.

Ähnliches Tool: Debitorenlaufzeit (Seite 109)

Kreditreserve

Anwendungsbereiche: Finanz- und Liquiditätsanalyse

Die Kreditreserve ist das noch zur Verfügung stehende Kreditvolumen. Die Kreditreserve ist Teil

der Liquiditätsreserve; ihr Umfang hängt von der Kreditwürdigkeit ab. Niedrige Kreditreserven

können ein Zeichen massiver Liquiditätsprobleme sein.

Auf der CD-ROM zum Buch haben Sie Zugriff auf die Arbeitsmappe: Kreditreserve.xls

Einsatzvarianten:

쐍 Zeitreihenvergleich: Vergleichen Sie die Entwicklung der Kreditreserve über einen bestimmten Zeitraum.

쐍 Rangfolgevergleich: Stellen Sie die Kreditreserve mehrerer Unternehmen oder Tochterunternehmen zu einem

bestimmten Zeitpunkt gegenüber.

Ähnliche Tools: Geldvermögen (Seite 169); Liquide M ittel (Seite 239); Net Working Capital

(Seite 265); Umlaufvermögen, monetär (Seite 332); Working Capital (Seite 368)

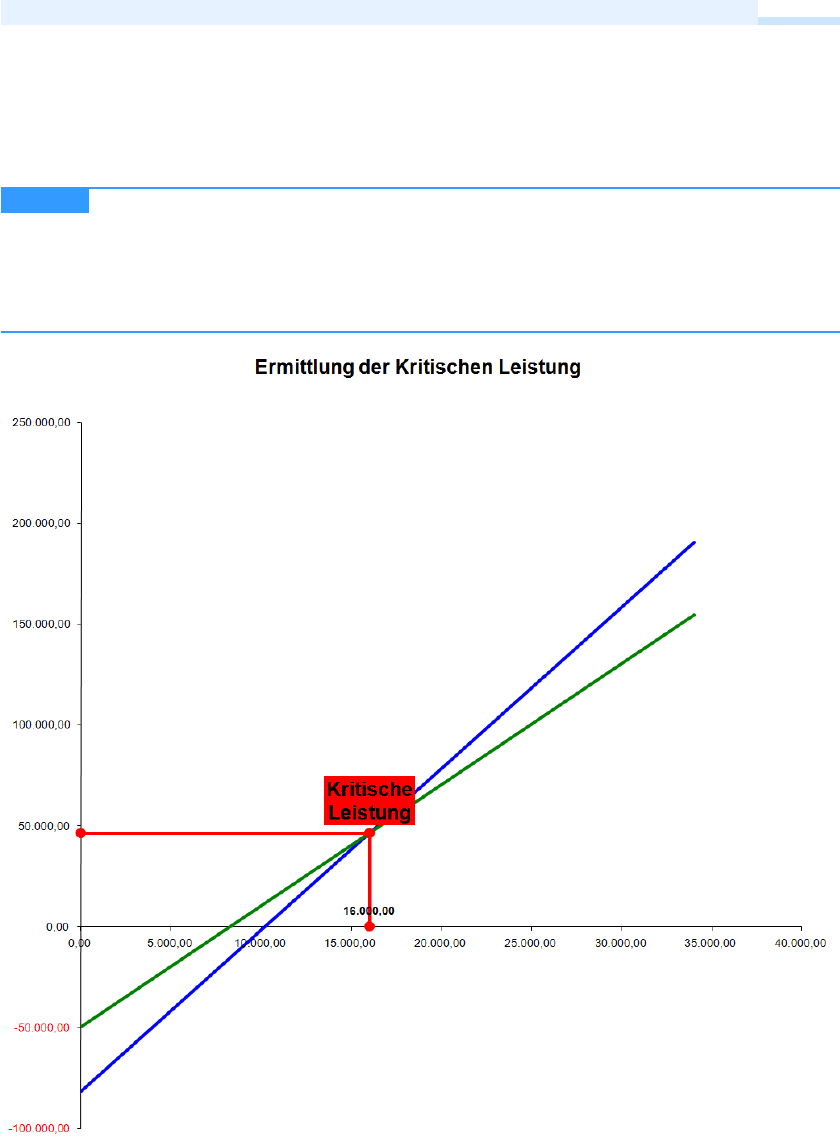

Kritische Leistung

Anwendungsbereiche: Investitions- und Vermögensanalyse, Kostenrechnung, Projektcontrolling

Die kritische Leistung – oder Auslastung – bezeichnet die Auslastung, bei der zwei Investitions-

alternativen das gleiche wirtschaftliche Ergebnis (gleiche Kosten, gleicher Gewinn) erzielen. Die

kritische Leistung ist von großer Bedeutung, wenn die Auslastung der I nvestitionsobjekte als

unsicher gilt. Die kritische Leistung kann nach der Kostenvergleichsrechnung und der Gewinn-

vergleichsrechnung ermittelt werden:

HINWEIS

CD-ROM

100

nicht beanspruchte Kredite

Kreditreserve

maximalmögliches Kreditvolumen

=×

CD-ROM

Kritische Leistung

219

쐍

Kostenvergleichsrechnung: Es wird die Auslastung ermittelt, bei der die Kosten (fix und vari-

abel) bei beiden Investitionsalternativen gleich hoch sind (siehe Abbildung 98).

쐍

Gewinnvergleichsrechnung: Es w ird die Auslastung ermittelt, bei w elcher der Gew inn bei

beiden Investitionsalternativen gleich hoch ist.

Eine kritische Auslastung kann nicht immer ermi ttelt werden. Sind bei der K ostenvergleichs-

rechnung sowohl die fixen als auch die v ariablen Kosten eines Investitionsobjektes größer als bei dem ander en

Vergleichsobjekt, so kann keine kritische Menge berechnet werden.

Bei der Gewinnvergleichsrechnung ist die Ermittlung einer kritischen Auslastung nicht möglich, wenn bei einem

Investitionsobjekt der Deckungsbeitrag (pro Stück) niedriger und gleichzeitig die fixen Kosten größer sind.

Abbildung 98 Ermittlung der kritischen Leistung aus dem Excel-Tool Kritische-Leistung-

Kostenvergleichsrechnung.xls

HINWEIS

Get Excel-Tools für das Controlling now with the O’Reilly learning platform.

O’Reilly members experience books, live events, courses curated by job role, and more from O’Reilly and nearly 200 top publishers.