Kostenstrukturanalyse

213

Kostenauflösung, Methode der kleinsten Quadrate

Anwendungsbereich: Kostenrechnung

Die Methode der kleinsten Quadrate ist Teil der Regressions- und Korrelationsrechnung und

zählt zu den statistischen Kostenauflösungsmethoden. Sie ist im Vergleich zu dem Differenzen-

Quotienten-Verfahren aufwändiger.

Die Methode der kleinsten Quadrate ist die genaueste der statistischen Kostenauflösungsmethoden.

So arbeiten Sie mit dem Tool:

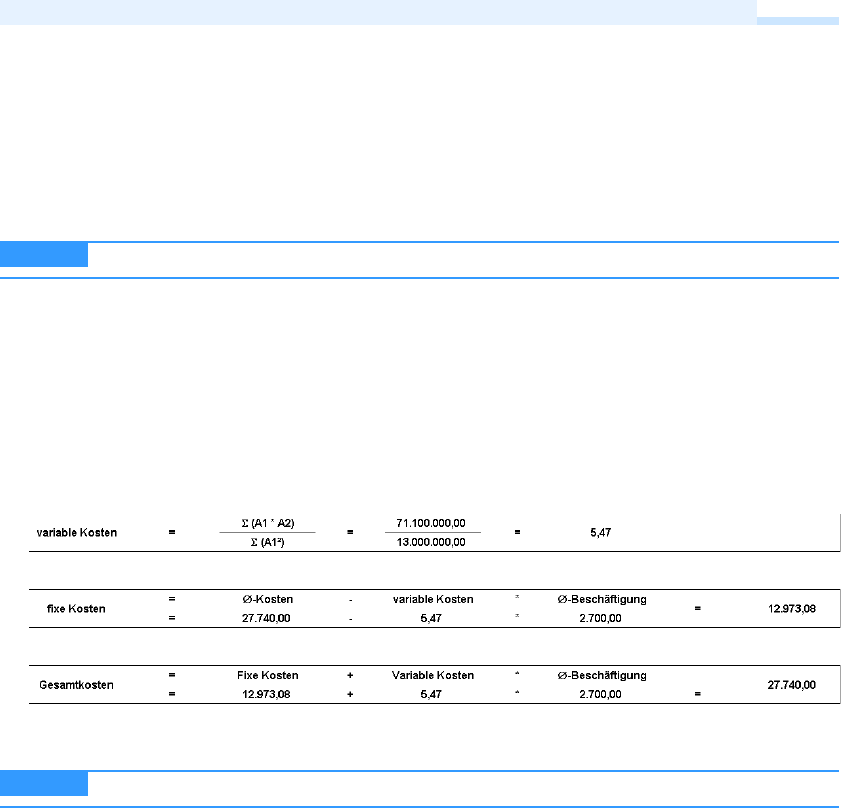

1. Erfassen Sie die M enge und Gesamtk osten für die unt erschiedlichen Szenarien in der

Arbeitsmappe Kostenaufloesung-1.xls.

2. Aufgrund Ihrer Eingaben in d en entsprechenden Zellen werden automatisch die Gesamt-

kosten in fixe und variable Bestandteile aufgeteilt. Die erfassten Daten werden Ihnen sofort

in einem Punktdiagramm grafisch aufbereitet und Sie können direkt die entsprechende Kos-

tenfunktion ablesen (siehe Abbildung 95).

Abbildung 95

Kostenauflösung nach der Methode der kleinsten Quadrate

Auf der CD-ROM zum Buch haben Sie Zugriff auf die Arbeitsmappe: Kostenaufloesung-1.xls

Ähnliche Tools: Korrelationsanalyse (Seite 209); Korrelationsdiagramm (Seite 210); Kostenauf-

lösung, Differenzen-Quotienten-Verfahren (Seite 212)

Kostenstrukturanalyse

Anwendungsbereich: Kostenrechnung

Die Kostenstrukturanalyse ist ein klassisches Instrument des strategischen Controllings. Durch die

Kostenstrukturanalyse erhalten Sie Aufschluss darüber, wie sich die Kosten des U nternehmens

bzw. von einzelnen Unternehmensbereichen zusammensetzen. Durch die Kostenstrukturanalyse

ist das Controlling in der Lage, Trends bei Kostenveränderungen und Möglichkeiten zur Kosten-

senkung zu erkennen (siehe Abbildung 96). Des Weiteren weisen Kostenstrukturanalysen als Früh-

warninstrument auf strukturelle Änderungen in Betrieben bzw. Wirtschaftsbereichen hin.

HINWEIS

CD-ROM

214

Controllinginstrumente von A bis Z

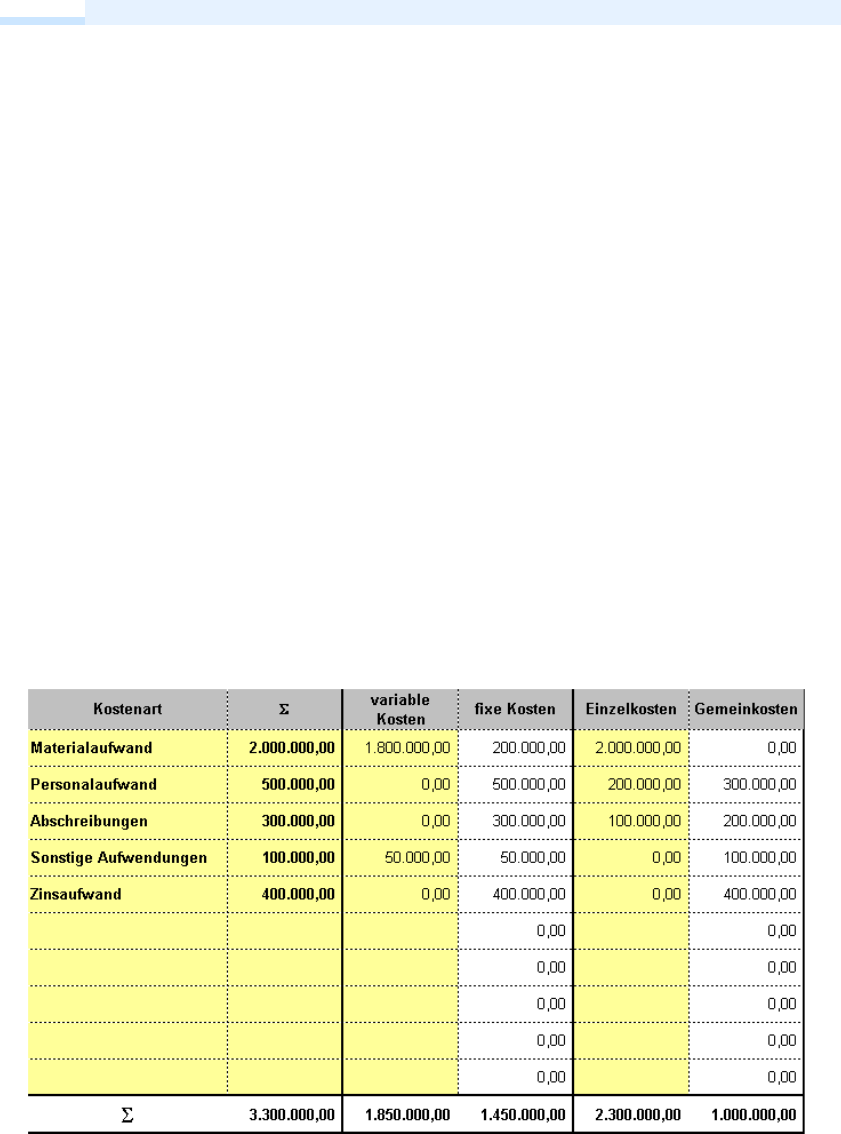

Die Kostenstrukturanalyse teilt Kosten in bestimmte Klassen auf:

쐍

Variable oder fixe Kosten: Fixe Kosten sind in der Regel kurzfristig nicht abbaubar und müs-

sen unabhängig von der Auslastung bezahlt w erden. Sie können die Entsc heidungsfreiheit

und die Flexibilität des Unternehmens negativ beeinflussen.

쐍

Einzel- oder Gemeinkosten: Gemeinkosten sind den einzelnen Kostenträgern (z.B. Produkte)

nicht direkt zuordenbar. Es ist nic ht oder nur schwer erkennbar, wie die einzelnen Kosten

verursacht worden sind. Hohe Gemeinkostenanteile erschweren die Mög lichkeit einer ein-

fachen Kostenkontrolle.

쐍

Kostenarten: Durch die Aufteilung der Kosten in unterschiedliche Kostenarten wie Material-

aufwand, Personalaufwand, Abschreibungen und sonstige betriebliche Aufwendungen ist das

Unternehmen in der Lage, strukturelle Änderungen und Kostensenkungsmöglichkeiten zu

identifizieren.

Kostenstrukturanalysen sollten immer auf Vergleichen basieren. Beispiele aus der Praxis:

쐍

Vergleichen Sie die K ostenstruktur Ihres Unternehmens im Z eitvergleich, um bestimmt e

Entwicklungen und Trends erkennen bzw. ableiten zu können.

쐍

Vergleichen Sie die Kostenstruktur einzelner Unternehmensbereiche (z.B. Profit Center) oder

einzelner Produkte zu einem bestimmten Zeitpunkt (Rangfolgevergleich). Durch diesen Ver-

gleich können Sie eventuelle Schwachstellen in der Kostenstruktur bei einzelnen Bereichen

oder Einheiten feststellen.

쐍

Vergleichen Sie die Kostenstruktur Ihres Unternehmens mit anderen Unternehmen der glei-

chen Branche bzw. mit dem Branchendurchschnitt (Rangfolgevergleich).

Abbildung 96

Kostenstrukturanalyse aus dem Excel-Tool Kostenstrukturanalyse-Kreis.xls

Get Excel-Tools für das Controlling now with the O’Reilly learning platform.

O’Reilly members experience books, live events, courses curated by job role, and more from O’Reilly and nearly 200 top publishers.