126

Controllinginstrumente von A bis Z

Auf der CD-ROM zum Buch haben Sie Zugriff auf die Arbeitsmappe: Economic-Value-Added-pro-

Mitarbeiter.xls

Einsatzvarianten:

쐍 Zeitreihenvergleich: Vergleichen Sie die Entwicklung des HEVA über einen bestimmten Zeitraum.

쐍 Rangfolgevergleich: Stellen Sie den HE VA mehrerer Unternehmen oder Unt ernehmensbereiche zu einem

bestimmten Zeitpunkt gegenüber.

Ähnliche Tools: Betriebsergebnis pro Mitarbeiter (Seite 87); Cashflow pro Mitarbeiter (Seite 102);

Cash Value Added pro Mitarbeiter (Seite 106); Jahresüberschuss pro Mitarbeiter (Seite 195);

NOPAT pro Mitarbeiter (Seite 269); Refined Economic Value Added pro Mitarbeiter (Seite 295)

EE-Steuer-Berechnung

Anwendungsbereiche: Ertrags- und Erfolgsanalyse, Kostenrechnung

Die Berechnung der Steuern vom Einkommen und Er trag hängen v on verschiedenen Bedin-

gungen ab, wie zum Beispiel der R echtsformwahl (Kapitalgesellschaft oder P ersonengesell-

schaft), des Stand orts (Gewerbesteuerhebesatz) und b estimmten steuerlichen Sachverhalten

(Dividenden, Veräußerungsgewinne etc.).

Auf den Folgeseiten erhalten Sie Berechnungsschemata, um für die unt erschiedlichen Sachver-

halte die EE-Steuern berechnen bzw. planen zu können.

Im Rahmen der Unternehmenssteuerr eform 2008 wurden wesentliche Änderungen bei den

Ertragsteuern beschlossen, wie beispielsweise der W egfall der Abzugsfähigkeit der Gewerbesteuer als Betriebs-

ausgabe.

Ähnliche Tools: EE-Steuer-Berechnung, Kapitalgesellschaften (Seite 126); EE-St euer-Berech-

nung, Personengesellschaften und E inzelunternehmer (Seite 128); EE-St euerintensität (Seite

129); EE-Steuerquote (Seite 130)

EE-Steuer-Berechnung, Kapitalgesellschaften

Anwendungsbereiche: Ertrags- und Erfolgsanalyse, Kostenrechnung

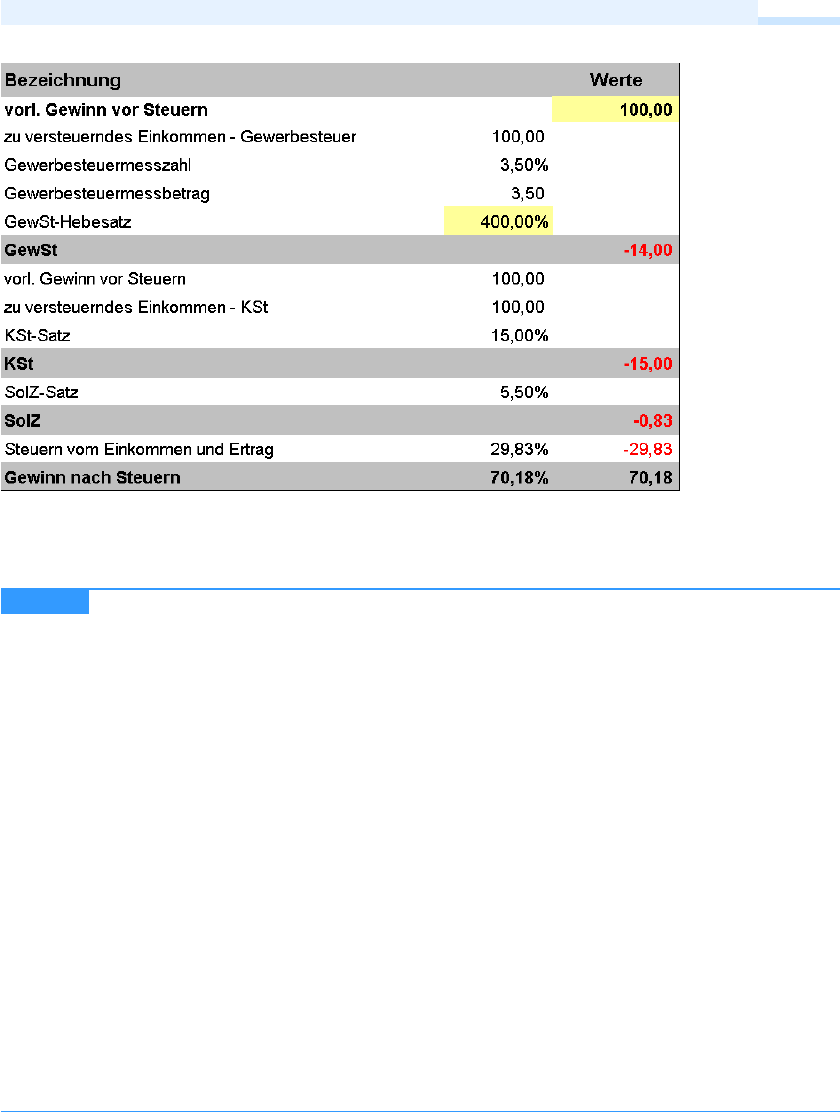

Zu den EE-Steuern zählen bei den Kapitalgesellschaften die Gewerbesteuer, Körperschaftsteuer

und der Solidaritätszuschlag (siehe Abbildung 44).

CD-ROM

HINWEIS

EE-Steuer-Berechnung, Kapitalgesellschaften

127

Abbildung 44 Tabellarische Steuerberechnung für Kapitalgesellschaften aus der Datei

Ertragsteuern-Kapitalgesellschaft.xls

Auf der CD-ROM zum Buch haben Sie Zugriff auf sechs Arbeitsmappen:

쐍 Ertragsteuern-Kapitalgesellschaft.xls – Mit dieser Arbeitsmappe k önnen Sie die Best euerung von Gewinnen

aus dem operativen Geschäft berechnen und darstellen. Es werden die Regelungen der Unternehmenssteuer-

reform 2008 berücksichtigt.

쐍 Ertragsteuern-Kapitalgesellschaft-vor-UStR2008.xls – Mit dieser Arbeitsmappe k önnen Sie die Best euerung

von Gewinnen aus dem operativen Geschäft berechnen und grafisch aufzeigen. Es werden die vor der Unter-

nehmenssteuerreform 2008 geltenden Regelungen berücksichtigt.

쐍 Ertragsteuern-Kapitalgesellschaft-Dividenden.xls – Berechnen Sie hier die Besteuerung v on Dividenden auf

der Ebene der empfangenden Kapitalgesellschaft; die Regelungen der Unternehmenssteuerreform 2008 wer-

den berücksichtigt.

쐍 Ertragsteuern-Kapitalgesellschaft-Dividenden-vor-UStR2008.xls – Im Unterschied zur vorigen Vorlage berech-

nen Sie mit dieser Vorlage die Besteuerung von Dividenden auf der Ebene der empfangenden Kapitalgesell-

schaft auf Basis der Regelungen, die vor der Unternehmenssteuerreform 2008 gegolten haben.

쐍 Ertragsteuern-Kapitalgesellschaft-Veraeusserungsgewinne.xls – Ber echnen Sie unter Beachtung der R ege-

lungen der Unternehmenssteuerreform 2008 die Besteuerung v on Veräußerungsgewinnen bei der Veräuße-

rung von Anteilen an Kapitalgesellschaften.

쐍 Ertragsteuern-Kapitalgesellschaft-Veraeusserungsgewinne-vor-UStR2008.xls – Bei dieser Ber echnung der

Besteuerung von Veräußerungsgewinnen bei der Veräußerung von Anteilen an Kapitalgesellschaften werden

die vor der Unternehmenssteuerreform 2008 geltenden Regelungen berücksichtigt.

Ähnliche Tools: EE-Steuer-Berechnung, Personengesellschaften und Einzelunternehmer (Seite

128); EE-Steuerintensität (Seite 129); EE-Steuerquote (Seite 130)

CD-ROM

Get Excel-Tools für das Controlling now with the O’Reilly learning platform.

O’Reilly members experience books, live events, courses curated by job role, and more from O’Reilly and nearly 200 top publishers.