Economic Value Added

123

EBIT pro Mitarbeiter

Anwendungsbereiche: Ertrags- und Erfolgsanalyse, Personalcontrolling

Die Kennzahl EBIT pro Mitarbeiter gibt an, welches EBIT durchschnittlich von einem Mitarbeiter

generiert wird.

Aussagestärke: Niedrige Quoten im Branchenvergleich können auf eine p ersonelle Überbeset-

zung des Unternehmens oder auf eine schlechte Mitarbeiterproduktivität hindeuten.

Auf der CD-ROM zum Buch haben Sie Zugriff auf die Arbeitsmappe: EBIT-pro-Mitarbeiter.xls

Einsatzvarianten:

쐍 Zeitreihenvergleich: Vergleichen Sie die Entwicklung über einen bestimmten Zeitraum.

쐍 Rangfolgevergleich: Stellen Sie die Quot en mehrerer Unternehmen oder Unt ernehmensbereiche zu einem

bestimmten Zeitpunkt gegenüber.

Ähnliche Tools: Betriebsergebnis pro Mitarbeiter (Seite 87); Cashflo w pro Mitarbeiter (Seite

102); EBITDA pro Mitarbeiter (Seite 121); Jahresüberschuss pro Mitarbeiter (Seite 195); NOPAT

pro Mitarbeiter (Seite 269)

Economic Value Added

Anwendungsbereiche: Ertrags- und Erfolgsanalyse, Investitions- und Vermögensanalyse, Projekt-

controlling

Bestandteile der Formel:

쐍

NOPAT = Net Operating Profit after Taxes (Betriebsergebnis nach Steuern)

쐍

WACC = Weighted Average Cost of Capital (Gesamtkapitalkostensatz)

쐍

NOA = Net Operating Assets (Investiertes Kapital)

Der Economic Value Added oder auch Geschäftswertbeitrag ist eine K ennzahl aus der Finanz-

wirtschaft, um die W ertschöpfung einer I nvestition oder des gesamten Unternehmens zu

berechnen. Kritikpunkt beim buc hhalterischen Gewinn ist, dass die K osten des in vestierten

Kapitals nicht vollständig berücksichtigt werden, da lediglich die Fremdkapitalkosten beinhaltet

sind, nicht aber die Kosten für das E igenkapital (Opportunitätskosten). Dieser Nachteil bzw.

Kritikpunkt wird durch den Ec onomic Value Added aufgegriffen und eliminier t, da hier das

investierte Gesamtkapital (Eigen- und Fremdkapital) mit Kapitalkosten belastet wird.

EBIT

EBIT pro Mitarbeiter

Anzahl Mitarbeiter

=

CD-ROM

EconomicValue Added NOPAT WACC NOA=−×

124

Controllinginstrumente von A bis Z

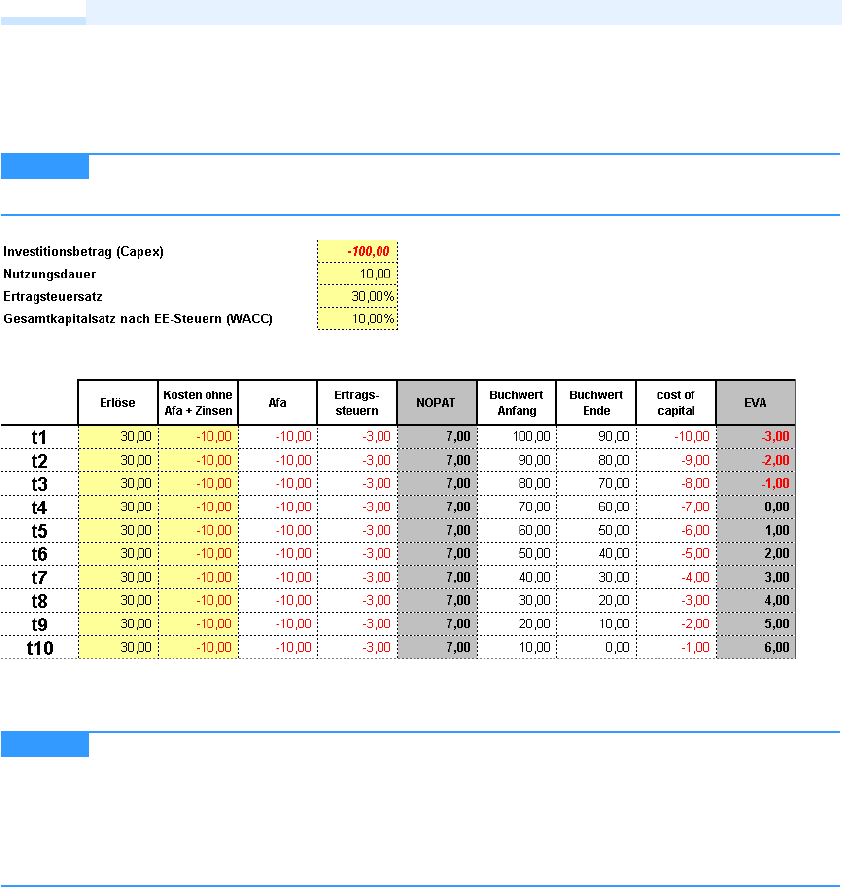

Der Economic Value Added stellt einen Residualgewinn dar und ergibt sich als periodenbezogene

Differenz zwischen dem erwirtschafteten Gewinn vor Kapitalkosten und den mit dem Kapitalein-

satz (Eigen- und Fremdkapital) verbundenen Kosten eines Unternehmens (siehe Abbildung 43).

Der Economic Value Added wurde von der Unternehmensberatungsgesellschaft »Stern Steward &

Co.« entwickelt.

Abbildung 43 Tabellarische Ermittlung des »Economic Value Added« aus der Datei Economic-Value-Added.xls

Auf der CD-ROM zum Buch haben Sie Zugriff auf drei Arbeitsmappen:

쐍 Economic-Value-Added.xls – Mit dieser Vorlage berechnen Sie den Economic Value Added einer Investition.

쐍 Economic-Value-Added-1.xls – Mit dieser Arbeitsmappe können Sie den Economic Value Added in der Zeitreihe

vergleichen (Zeitreihenvergleich) bzw. von mehreren Unternehmen gegenüberstellen (Rangfolgevergleich).

쐍 Economic-Value-Added-2.xls – Darstellung des Economic Value Added als Value-Driver-Tree.

Ähnliche Tools: Amortisationsvergleichsrechnung (Seite 46); CAPM – Capital Asset Pricing Model

(Seite 96); Ec onomic Value Added (Seite 123); Gew innvergleichsrechnung (Seite 176); I nterne

Zinsfußmethode (Seite 191); K apitalwertmethode (Seite 201); Kostenvergleichsrechnung (Seite

215); Preinreich-Lücke-Theorem (Seite 281); Refined Economic Value Added (Seite 293); Rentabi-

litätsvergleichsrechnung (Seite 297); WACC – Weighted Average Cost of Capital (Seite 355)

HINWEIS

CD-ROM

Get Excel-Tools für das Controlling now with the O’Reilly learning platform.

O’Reilly members experience books, live events, courses curated by job role, and more from O’Reilly and nearly 200 top publishers.