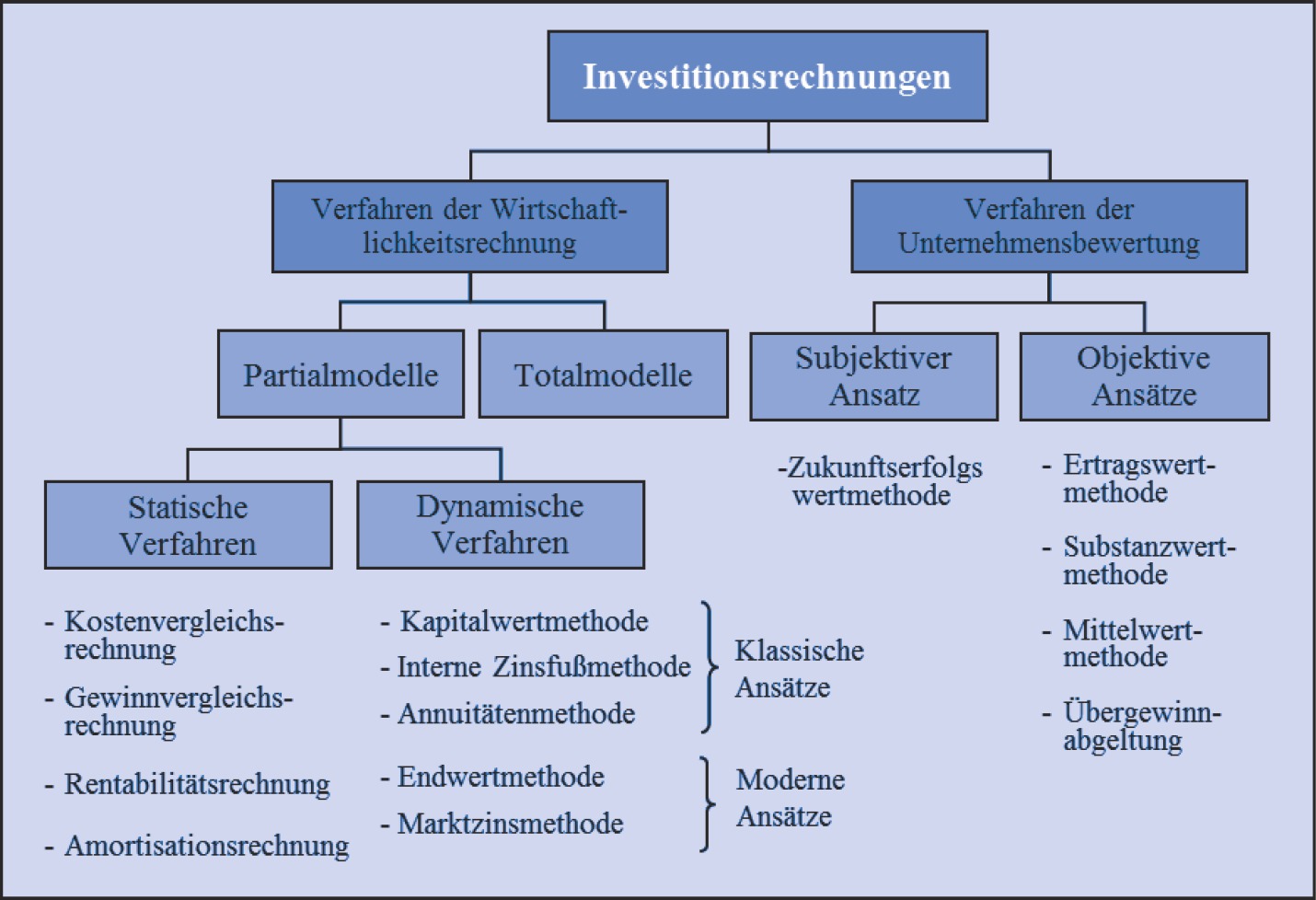

Abb. 35: Die Verfahren der Investitionsrechnung

6.4.1Die statischen Verfahren der Investitionsrechnung

In der betrieblichen Praxis werden die statischen Verfahren vor allem wegen ihrer einfachen Handhabung und des damit verbundenen geringen Kosten- und Zeitaufwandes sehr häufig eingesetzt. Sie werden als statisch bezeichnet, weil sie den unterschiedlichen zeitlichen Anfall von Einzahlungen und Auszahlungen nicht oder nur teilweise berücksichtigen und außerdem nur eine Planungsperiode betrachten. Zu den statischen Verfahren zählen:

●Kostenvergleichsrechnung

●Gewinnvergleichsrechnung

●Rentabilitätsrechnung

●Amortisationsrechnung

6.4.1.1Die ...

Get Allgemeine Betriebswirtschaftslehre, 13th Edition now with the O’Reilly learning platform.

O’Reilly members experience books, live events, courses curated by job role, and more from O’Reilly and nearly 200 top publishers.